O marco legal das garantias de empréstimos chega com promessa de destravar o crédito no Brasil e abrir portas para vários setores.

Em Mato Grosso do Sul, o setor imobiliário é um dos que concentram boas expectativas com a aprovação da lei federal, conforme indicam representantes do segmento.

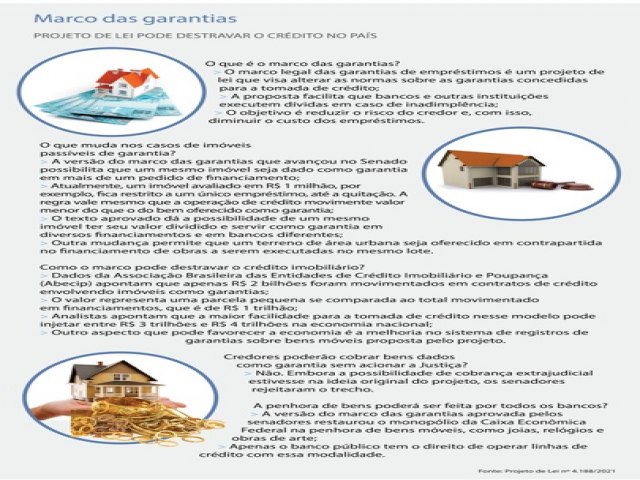

O projeto de Lei (PL) nº 4.188/2021 foi aprovado há um ano pela Câmara dos Deputados. Na semana passada, obteve aprovação no plenário do Senado Federal e agora retorna à Câmara para apreciação, já que houve alterações incluídas pelos senadores.

A proposta apresenta meios que facilitarão principalmente a aquisição de crédito, flexibilizando e diversificando o uso de ativos reais como garantia para operações.

O presidente do Sindicato da Habitação de Mato Grosso do Sul (Secovi-MS), Geraldo Paiva, demostra estar otimista com os efeitos do projeto para habitação no Estado.

“Vai ampliar a abertura de crédito ao mercado de consumo, e para o mercado imobiliário será positivo principalmente por aprimorar as relações de crédito via alienação fiduciária, dando mais segurança tanto aos compradores quanto às empresas imobiliárias”, frisa.

O representante do setor ainda observa que apenas haverá capacidade de crédito mediante o valor do imóvel garantidor. “O imóvel regularmente registrado passará a ser um fator de aumento de crédito ao seu proprietário”, completa.

Para a presidente do Sindicato dos Corretores de Imóveis de Mato Grosso do Sul (Sindimóveis-MS), Luciana de Almeida, a princípio o marco tende a ser benéfico para o setor imobiliário, tendo em vista que, com garantias maiores, os bancos devem facilitar o crédito.

“No entanto, é preciso discutir mais o projeto para que não haja brechas para fraudes, abuso de poder e, consequentemente, não possa prejudicar aqueles que já estão em situação difícil”.

Em seu parecer sobre o assunto, o economista Eduardo Matos aponta que a legislação vem em um momento oportuno, uma vez que o Brasil é conhecido por sua burocracia para contratação de crédito, além de um spread bancário elevado (lucro dos bancos) e da alta taxa básica de juros.

“Esse marco legal das garantias levará à queda dos juros nos financiamentos de modo geral, com isso, o próprio financiamento imobiliário acompanhará a tendência, então os efeitos não serão diretos, mas sim indiretos, via tendência de queda das taxas de juros no mercado de crédito”, explica.

A proposta facilita que bancos e outras instituições executem dívidas em caso de inadimplência com o objetivo de reduzir o risco do credor e, com isso, diminuir o custo dos empréstimos.

Conforme a proposta, um mesmo imóvel poderá dado como garantia em mais de um pedido de financiamento.

Atualmente, um imóvel avaliado em R$ 2 milhões, por exemplo, fica restrito a um único empréstimo, até a quitação, independente do valor. O texto aprovado no Senado traz a possibilidade de um mesmo imóvel ter seu valor dividido e servir como garantia em diversos financiamentos e em bancos diferentes.

Outra mudança permite que um terreno de área urbana seja oferecido em contrapartida no financiamento de obras a serem executadas no mesmo lote.

A versão do marco das garantias aprovada pelos senadores restaurou o monopólio da Caixa Econômica Federal na penhora de bens móveis, como joias, relógios e obras de arte. Somente o banco público tem o direito de operar linhas de crédito com essa modalidade.

Ainda de acordo com o texto, a criação das Instituições Gestoras de Garantia (IGG) fica como opcional e proíbe que a dívida registrada em cartório seja inscrita na matrícula do único imóvel da família.

De acordo com o mestre em economia Lucas Mikael, os principais afetados serão os tomadores de empréstimos, tanto pessoas físicas como jurídicas, além das instituições bancárias. Contudo, ele ressalta que haverá um efeito em cadeia no mercado imobiliário.

“O registro dos recebíveis imobiliários ganha maior relevância no mercado, já que traz novas possibilidades de acesso e de oferta de crédito para o setor da construção civil, visando oferecer mais segurança a todo o setor. Sendo assim, o setor imobiliário vai ser beneficiado em certa medida”, pontua o profissional.

Matos ainda salienta que os financiamentos que utilizam garantias reais e no montante representam uma quantidade muito pequena em comparação com aqueles que utilizam garantias pessoais, por isso, os efeitos serão diretamente sentidos.

Mikael corrobora acrescentando que “o fracionamento das garantias em múltiplas operações, a redução da taxa de juros e o aumento da competitividade na contratação do crédito, além do compartilhamento da alienação fiduciária, resultarão em maior celeridade nas operações de crédito. A ideia é que novos produtos e serviços estejam disponíveis no mercado financeiro”, complementa.

O marco legal tem entre os objetivos agilizar o processo de concessão de empréstimos. A proposta oferece estratégias que aceleram a recuperação de dívidas e reduzem os custos associados.

“O crédito com garantia é uma modalidade de empréstimo na qual o cliente oferece um bem à instituição para, assim, tomar o crédito. Por oferecer um bem como garantia de pagamento do empréstimo, a transação é considerada de menor risco”, detalha Mikael.

Ele ainda diz que, no cenário atual, pode-se levar anos para recuperar o dinheiro emprestado, situação que ganhará agilidade com o novo marco. “O projeto permite que um único imóvel seja usado como garantia para vários empréstimos e em diferentes instituições”, elenca.

Evelyn Thamaris/CorreioDoEstado